グロース株とバリュー株のどちらが優勢か、というのは世界中の投資界隈で永遠に続いてる議論で、今日まで両者が和解することはありませんでした。

メディアやアナリストのコメントなどを見ていても、「ここからは強気相場だからグロースが優勢」とか「ここ10年はグロースが優勢だったから、次はバリューが優勢」とか、この2つは、いつ、いかなるときも比較されており、まるで、キノコとタケノコの争いを見ているようです。

本記事では、長期投資の観点から、この2つの投資スタイルのどちらが良いのかを見ていきたいと思います。

一般的な定義は、PBRで区分

グロース株(成長株)とバリュー株(割安株)をインデックス運用の観点からザックリ区分すると、

インデックスの全組み入れ銘柄のうち、PBRの低い方半分がバリューで、それ以外がグロース

という形になります。

もちろん、指数(S&P500とか)によって、もう少し色々な要素が加味されたりしますが、ベースはこれになりますから、ETFでグロースとかバリューと名の付く銘柄を選べば、大体こういった感じのものに投資することになります。

パッシブなどの低コスト運用をする際には、簡単に銘柄構成を調整できることが重要なので、バリューとかグロースとかちょっとカッコイイ名前が付いていても、やっていることは意外とこんなものだったりします。

アクティブ運用になると、バリューとグロースのニュアンスはちょっと変わってきます。

(後ほど触れます)

なぜPBR?

なぜPBRで区分するのかについては、いくつか理由があると思いますが、低PBR銘柄はリターンが高い傾向があるから、というのが有力だと思います。

もともとは、バリュー投資のバイブル”Security Analysis”(初版はなんと1934年!)でPERが16倍までを割高ではない水準としていましたが、ベンジャミン・グレアムの著書“The Intelligent Investor”にて、PERが15倍未満、PBRが1.5倍までとされました。

その後、1970年代の投資理論の発達の中で、低PBR銘柄はパフォーマンスが良くなる傾向があることが数々の研究で示されたことが決め手になったのではと思われます。

ちなみに、現代の感覚でS&P 500のPERが15倍未満まで低下するというのは、”これから金融ショックのどん底に突っ込んでいく時”みたいな水準です。ご参考までに。

グロース株はマーケティングの産物?

個人的に少し思っているのは、グロース株(成長株)はマーケティングの結果生まれたのでは?ということです。

”PERの高い方の銘柄”なんて言い方しても、ただの割高株で、絶対に売れませんから、”今注目されていて株価が上昇中の株”と言い換えれば、グロース株の完成です。

前節で述べた通り、バリューについては研究で有効性が確認されていますが、一方のグロースは賛否両論あるというのが現状です。

新興国のことを英語でエマージングと呼びますが、エマージング(emerging)というのは、新進気鋭のワクワクするニュアンスが感じられる言葉です。

グロース株というのもコレと同様、売れない銘柄群に、グッと来る名前が与えられた成功例なのではと個人的に怪しんでいます。

実際、研究うんぬんなんかよりも、当たれば大きいというワクワク感もありますし、みんなグロース株大好きですよね?

グロースとバリューは、本質的にはそれほど違わない

まともなアクティブ運用にとって、グロースとバリューは、インデックスのそれとは異なります。

グロースは”成長性を考慮し、将来時点から考えて今の価格が割安な銘柄に投資する”というもので、バリューは”今すでに割安価格だが、成長性を考慮するとこれから適正価格に戻っていく銘柄に投資する”ような銘柄になります。

違いがわかりますか?そうです、あまり違わないのです。

割安さを内包していない株なんて誰も買いませんし、成長性を内包していない株なんて誰も買いません。

グロースもバリューのどちらも、割安と成長の両方の性質を含んでおり、どっちの性質の方が強めに出ているか、というの程度の差になります。

未来から現在に向かって逆算するのがグロース、現在から未来に向かっていくのがバリューと考える人もいるようです。

「あの銘柄はグロース(バリュー)だから」という銘柄選定の仕方は、投資の本質を見失い、失敗につながる可能性を孕んでいるので注意が必要です。

よくある勘違いは、「あの銘柄はグロースだから値動きが激しくて、その銘柄はバリューだから値動きが少ない」というもので、グロースとバリューをステレオタイプな目で判断すると、かなり痛い目に遭います。

たしかに、インデックスほどに分散されている場合はそういった傾向はありますが、個別銘柄レベルでは、起こった出来事次第であり、そのような傾向はほとんどありません。

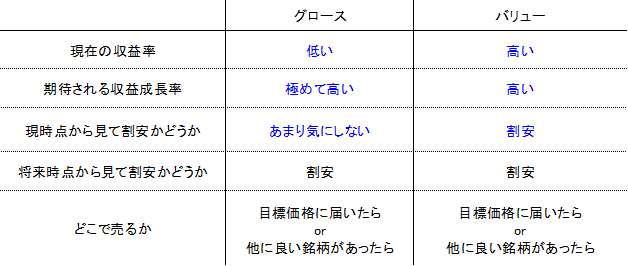

とはいえ、グロースファンドとバリューファンドを色々と見ていると、だいたい下の表のような違いがあるようには思いますので、趣味に合っている方を選ぶのが良いと思います。

青字の部分が相違点で、グロースファンドは”今の価格は気にせず成長性の高い銘柄に投資するファンド”、バリューファンドは”今割安な銘柄に投資するファンド”という感じのものが多い印象です。

グロースとバリューは本質的に違わないということから、GARP(Growth At Reasonable Valueでガープと読む、適正価格の成長株)という考え方もあり、フィリップ・フィッシャーやピーター・リンチ、ウォーレン・バフェットもこのスタイルだと言われています。

(バフェットはプライベート・エクイティに近いのですが、GARPと言われることも多いので載せました)

ただし、このGARPを主張するファンドは、グロースでもバリューでもないような、中途半端なパチモノであることも多いので注意が必要です。

長期保有ならどっちでも良い

資産運用におけるグロースとバリューの議論で、唯一正解と言えそうなのは、市場の波に乗ってグロース株からバリュー株へ乗り換える行為はNG(逆も同様)だということです。

インデックス運用の祖バンガード創設者ジョン・ボーグルが、個々人の趣味に配慮してグロースファンドとバリューファンドをそれぞれ設定し、買ったら売らずに持ち続けるよう言ったにもかかわらず、投資家は相場の波に合わせて乗り換えを繰り返し、結局手元に残ったリターンが雀の涙ほどになっている結果に辟易していたというエピソードもあります。

本記事はグロース vs バリューと銘打ったタイトルでしたが、長期投資という観点での結論としては、”どっちでも良いから、長く持ち続けよう”というのが結論になろうかと思います。

コメント