初心者のための資産運用の方法論で、ドルコスト平均法ならリスクを抑えられて安心!みたいな話を聞くことがありますが、とんでもありません。

そのような安心安全なものは、この金融の世界には存在しません。

本記事では、ドルコスト平均法の見過ごされがちな注意点を考えてみます。

リスクが抑えられる?

ドルコスト平均法(ただの分割投資のことですが・・・)は、一括投資に比べて、リスクを時間分散できるというようなことを言われています。

まず”リスク”という言葉を整理しましょう。

我々が”リスクを抑える”という言葉に期待するのは、”日々の時価変動を小さくしたい”ということではなく、”元本割れの可能性を低くしたい”ということではないでしょうか?

別に、日々の時価が多少変動しようが、元本割れに比べたら大した恐怖ではないはずです。

元本割れしたくないと言った時には、10年に1~2回の頻度で起こっているような、20~30%下落する金融ショックを避けたいという気持ちを孕んでいるように思いますが、こういった観点から考えると、

残念ながら、ドルコスト平均法にはリスクを時間分散する効果は必ずしも期待できません。

ドルコスト平均法は積み立て後半の時期が脆弱

例をとってを考えましょう。

株のインデックスに10年間投資するというシチュエーションを考えます。

この株は、年間5%のリターンが出ますが、10年以内に1度必ず30%の下落が発生するとします。

いま手元には、100万円の資金があり、これを一括投資して10年待つか、年間10万円ずつ投資するかの選択肢があります。

一括投資すると、投資直後に大暴落するかもしれませんし、確かにちょっと怖いかもしれませんね。

でも、よく考えてみてください。

ドルコスト平均法の積み立てが終わった10年後に大暴落が来たら、どうでしょうか?

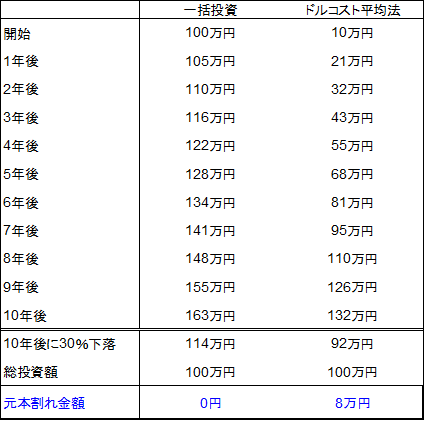

下の表は、上記の例を数値で計算したものです。

見て分かるように、10年後に-30%が起きた時、一括投資は蓄積したリターンがクッションとなり14万円のプラスが残りますが、ドルコスト平均法の方は8万円の元本割れになります。

これは極端な例ですが、何を言いたいのかというと、

ドルコスト平均法を推奨する議論の多くは、積み立て時期前半の暴落回避に焦点が絞られてしまっており、積み立て終盤に暴落が起きた際に、影響が元本割れに到達しやすい可能性を考慮していない

ということです。

投資ブームが来てまだ1~2年しか経っていないので、このあたりの議論が成熟していないというのは無理もありませんが、これは、絶対に無視してはいけないポイントです。

長期でやっているのに長期投資できていない?

前節の話を言い換えると、

投資した元本の大半が、まだ”長期投資”になっていない

ということが起こり得ることに、注意しなければなりません。

長期で株のインデックスなどに投資すれば、元本割れの可能性が低くなる傾向があるというのは、その通りだと思います。

しかし、ドルコスト平均法の場合、8年目に投資した10万円は、明らかにまだ”長期投資”にはなっていませんが、投資に詳しくない顧客が事前にこのことに気付くのはほぼ不可能です。

そうした状況で投資に明るくない顧客は、「もう10年も長期投資しているのに、なぜ元本割れしているの?ドルコスト平均法はリスクが分散されるんじゃなかったの!?」という混乱状態に陥ってしまいます。

もう一度繰り返しますが、

ドルコスト平均法には、よく言われているようなリスクを時間分散する効果は必ずしも期待できません。

プロとして顧客に接する立場としては、このことに重々注意しなければなりません。

どちらが良いかは顧客のリスク許容度次第

では一括投資とドルコスト平均法のどちらが正解かというと、顧客が耐えられる方が正解になります。

”期待リターンの観点からは一括投資”となりますが、期待というのはあくまでも”平均的には”という意味であって、投資した翌日に大暴落という可能性も十分にありえます。

全くの投資初心者に、わけのわからないものにいきなり大金を投じろと言うのも、金融商品を提案される側にしてみれば、かなり怪しい話です。

一方で、恐怖に耐えた投資家には、対価としてリスク・プレミアム(簡単に言うと”株のリターンの正体”みたいなもの)が支払われるという性質がありますので、最初から一括で投資して10年間恐怖に耐え続けた投資家には、リスク・プレミアムの蓄積が下落相場のクッションになります。

そのため、顧客のリスク許容度に合わせて何回かに分割するとか、顧客ひとりひとりにあった投資のペースを考える必要があるというのが結論になるでしょうか。

いずれにせよ、いつ起きるかはわからないけれども、暴落はどこかで必ずやって来るというのは、覚悟してから投資してもらわないといけませんね。

コメント