資産運用は、具体的なモノというのが無く、データとストーリー(と実績)で語るしかないのですが、データを見るというのは、結構落とし穴が多いものです。

そこで、本記事では、データを見るコツや注意点を紹介したいと思います。

長期データは対数グラフを見る

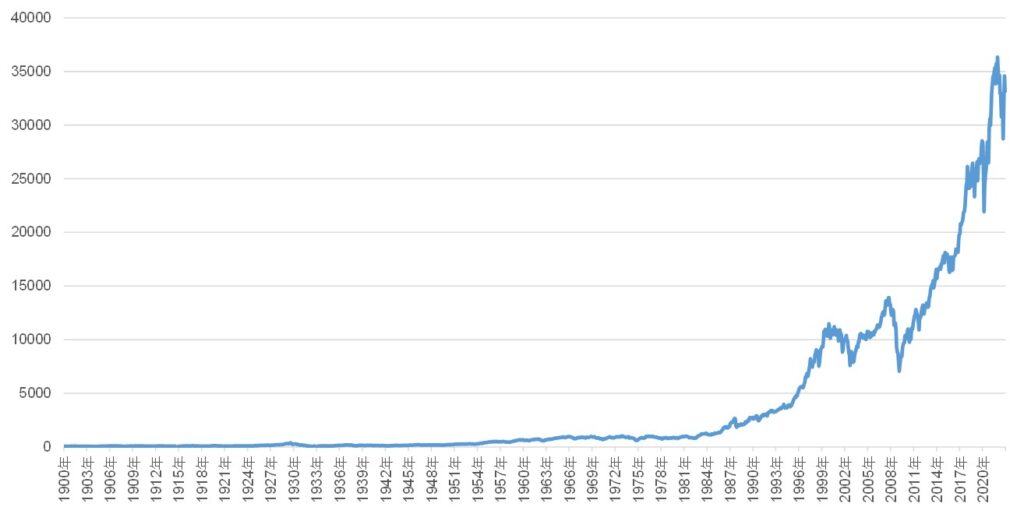

資産運用で必ずお目にかかる図が、長期の株価の推移です。

下のグラフはダウ平均株価の長期の推移を示したグラフで、1900年1月に100万円投資していたら、今頃8億円(約756倍)になっていましたよという説明に使われます。

この手のインデックスの長期グラフを見せる

→株価は途中で暴落することもある

→でも長期ではめちゃくちゃ上がっている

→インデックスを買ったら、売らずに長期投資しましょう

というのは鉄板の流れでしょう。

ここで注意すべきことは、

(たいてい長期の)数字が何倍~何百倍になっているようなグラフを見るときは、対数化したグラフを見ないと実態が分かりにくい

ということです。

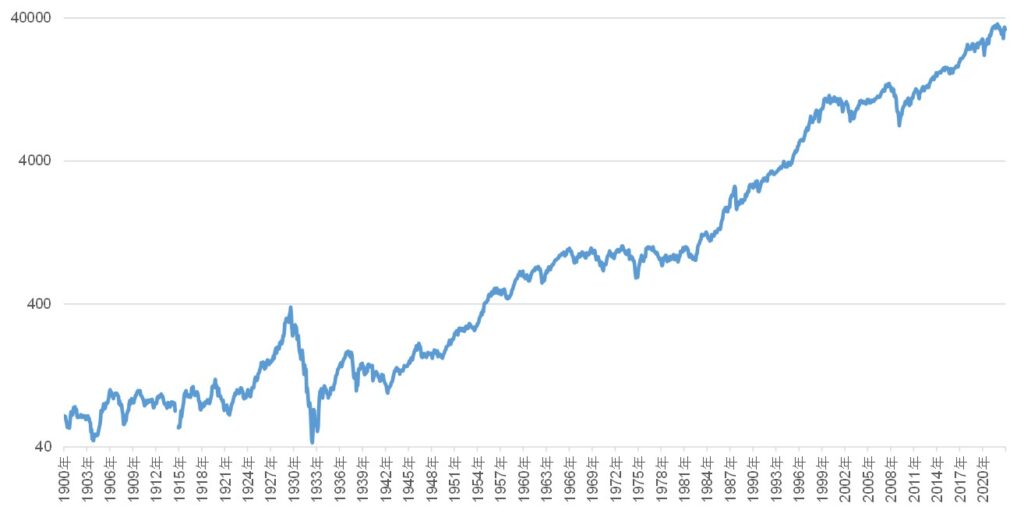

これを対数化すると、次のグラフのような見た目になります。

先ほどのグラフと違って、1900~1980年ぐらいまでの上がり下がりがハッキリしているのが分かります。

これは、グラフを対数化することによって、縦軸のメモリの幅が変化率になったため、動きがハッキリとわかるようになったものです。

上のグラフでは、縦軸の幅が10倍ずつになっています。

感覚的に説明をすると、1円が2円に上昇するのには100%の上昇率が必要ですが、100円が101円に上昇するには1%の上昇率しか必要ありません。

しかし、通常のグラフでは、メモリの幅が1円ずつなので、長期で大きく上昇しているようなグラフの左側では、2000%ぐらい上昇していたとしてもせいぜい1円から200円への上昇でしかなく、グラフの右側に比べて左側は見た目が過小評価されてしまいます。

投資で見たいのは、インデックスが何円上がったかではなく、何パーセント上昇したのかですから、対数化したグラフがより適切になります。

たまに、「長期で株価の推移を見てみると、急伸しているの最近だけで、それ以前は全然上がっていないじゃないか(本当に今後も上がるの?)」という疑問を持つ方もいますから、長期グラフの見せ方は要注意です。

エクセルであれば、【グラフの縦軸(左側の株価が縦に並んでいるところ)を右クリック→軸の書式設定→対数目盛を表示する】で変換することができます。

ちなみに、上記の対数グラフでは、著しく下がっているところが散見されますが、ダウ平均株価が途中でどのくらい下がったりしてきたのかを下の記事で紹介していますので、ぜひご参照ください。

見た目が似てるだけで全く関係がない図に注意

資産運用で見るグラフNo.2が、株価と何かの指標(例えば原油価格とか)の推移を2本並べたもので、見た目が似ていることから、原油が上がってるから株価も上がってくる!というような感じの、関係性の主張を見かけることがあります。

しかし、見た目が似ているだけで、関連性が一切ないという危険なグラフが世の中で多用されています。

この節の内容は、下記の記事が詳しいです。

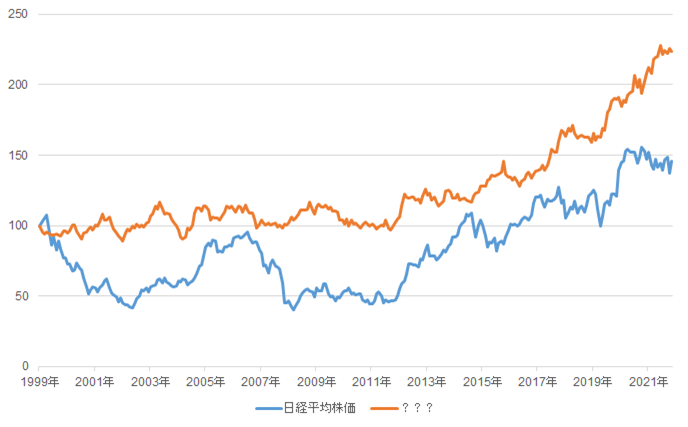

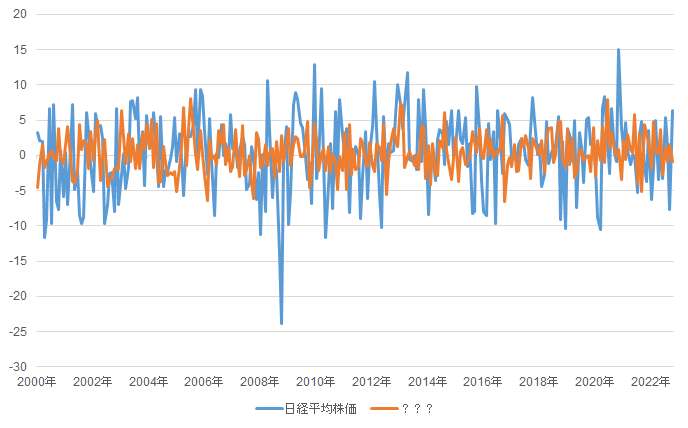

まずは下のグラフをご覧ください。

これは、日経平均株価と、乱数を発生させて作成したランダムウォークの性質を持つデータの推移です。

オレンジ色の線は乱数から作成したデータなので、この2つのデータには何の因果関係もありませんが、相関関係が0.86もあります。

つまり、よくある解釈の仕方に従えば、推移の86%が似ているというような意味になります。

なぜこんなことが起きるかというと、

”過去の影響がいつまでたっても消えない”という性質を持ったデータを使って分析すると、ある時期の情報が別の時期の情報と関連を持ってしまう

という現象が背後に潜んでいます。

例えば、上のグラフでは日経平均株価を使用していますが、日経平均株価の話をするときは「30年前はもっと高かった」とか「2年ぶりに3万円を超えられるか?」というような話題がよく出ます。

こういう、昔の情報が今の株価にも未だに影響を及ぼしていそうなデータは、グラフの見た目の通りに関連性を解釈すると、全く因果関係が無いのに、関連していると誤った判断をしてしまうリスクがあります。

対処法としては、データを変化率(何%上昇した、とか)に加工することで、昔の情報の影響を薄めて分析するという方法があります。

「30年前の日経平均株価の上昇が、昨日の下落の要因になりました」というのはさすがにありえないことだというのは感覚的に理解できると思います。

ただし、変化率を取ってしまうと、視覚的によくわからない図になることが多いです。

下のグラフは、先ほどの日経平均株価と乱数から作ったデータの変化率の推移を示したものです。

見て分かる(?)通り、似ているのかどうか判断不可能な図ですが、この加工後は相関が0.1%まで低下しています。

この2つのデータは全く関係ないものだったので、相関が全然無いというのが正しく計測できたわけです。

こうなると視覚的な判断はできないので、ちゃんとした分析手法が必要になります。

残念ながら、分析の専門家でもグラフから相似性を判断するのは難しいものです。

相関関係は因果関係を意味しない

前節で、グラフでは関係性の判断が難しいという話をしました。

では、実務上どうやって関連性を判断すれば良いのかというと、因果関係を示すような、納得できるストーリーがあるかどうかで判断することになります。

金融の世界には、”バングラデシュのバターの生産量はS&P 500指数の予測に役に立つ”という有名なジョークがあります。

これは、2つのデータが90%近い相関関係を示すために言われていることですが、因果関係が無いというのは常識的にわかるでしょう。

因果関係を検討する簡単な方法として、「もし○○が起きなかったら、違う結果になっただろうか?」という反実仮想を考えるというものがあります。

上の例でいえば、「バングラデシュのバターの生産量が増えなかったら、S&P 500指数は上昇しなかっただろうか?」と考えると、バター生産が増えようが減ろうがS&P 500が上昇することは十分にありえそうですから、先ほどよりもハッキリと、この2つのデータには因果関係が無さそうだと感じられると思います。

よくある市場動向の説明には因果関係が伴っていない

前節の反実仮想を市場動向に当てはめると、実は、

ほとんどの株価変動には、因果関係と呼べるような強い関係性がない

ことが分かります。

例えば、「政策金利が低下する→株価が上昇する」という、よく市場動向の説明で使われるロジックがあります。

しかし、FRBが政策金利を引き下げた際に、金利の下げ具合が市場の期待に満たなかったために市場が失望し、株価が下落したという反例があり、この因果関係が正しいとは言えません。

(因果関係は例外を許さない点に注意です)

より正しくは、「政策金利が低下する→その情報に反応して多数の投資家が株を買った→株価が上昇する」という、投資家の反応が、必ず、原因と結果の行間に挟み込まれます。

プロが市場動向を説明する際に、この原因と結果の行間を無視して良いという暗黙の了解が形成されている場合があります。

暗黙の了解には、国間の金利差と為替、金利と株価、株と債券、米国株と日本株、など色々なものがあり、種類は経験で少しずつ学んでいくしかありません。

結局のところ市場参加者の大多数がどう行動したかが最も大事なのですが、人の心は読めませんので、説明責任を持つプロとして根拠を提示することができません。

なので、無視して説明して良いケースが多く存在しますが、個々人で投資判断を行う際には、絶対に行間を無視してはいけないので、注意しましょう。

まともな運用担当者であれば、あくまでもいちいち説明しないというだけで、必ず「今の市場を取り巻く状況を考えると、ちゃんとそうした動きになるだろうか?」というところまで考えています。

(そうしていると信じたい…)

独力でデータを解釈するには絶望的な勉強量が必要

ここまで、データを見る際の注意点やコツを長々と紹介しましたが、ここまで挙げてきた課題をすべて独力で攻略し、自力で活用するためには、

・過去の投資の事例研究

・最近のマクロ経済学

・ミクロ経済学

・行動経済学

・微積分と線形代数(↓の習得に必要)

・統計学・計量経済学(時系列分析)

といった分野を学ぶ必要があります。

これらを網羅するのはかなりキツイです。専門書を5000~1万ページ近く読み込む必要があります。

大変ではありますが、プロとして顧客に運用を提供する以上、地道な勉強を積み重ねていくしかありませんし、自分がお金を預けて良いと思えるプロは、こういった努力を積み上げた人だと思っています。

私にとっても決して他人事ではないので、一緒に頑張っていきましょう。

コメント