この記事を執筆しているのは2023年の1月ですが、2022年序盤に110円だったドル円が、2022年終盤には150円に達したと思ったら、いつの間にか130円を割っていたという、極めて劇的な為替変動の最中にいます。

昨今のドル円の変動には日米の金利が大きく関係していると言われていますが、本記事では金利と為替にはどのような関係があるのかを解説していきます。

ドル円で説明する方が分かりやすいでしょうから、以下、米国の方が日本よりも金利が高いという前提のもと、日米の例で書いていきます。

(金利の大小に気を付ければ、日米に限らず、大体どこの国間でも同じ結論になります)

米国の金利が上がると円安になる?

まず一般的な金利と為替の関係を整理します。

一般的には、

高金利国(米国)と低金利国(日本)の金利差が広がると、低金利国の通貨(円)の価値が低下(円安)する

ということが知られています。

最近の出来事で言えば、”米国の金利が上昇すれば円安になる”ということになります。

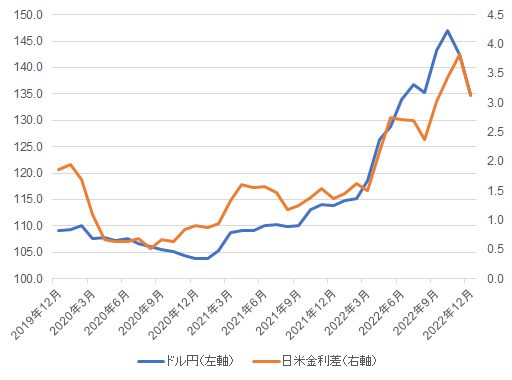

実際にそのことが分かるのが下図です。

データは以下から取得しています。

ドル円:https://fred.stlouisfed.org/series/EXJPUS

米国10年債利回り:https://fred.stlouisfed.org/series/DGS10

日本10年債利回り:https://fred.stlouisfed.org/series/IRLTLT01JPM156N

グラフを見てみますと、日米の金利差が広がった(米国の金利が上昇した)ところで、ドル円も円安に振れている(円の価値がドルに対して低下)のが分かります。

なぜこのようなことが起こるのかと言うと、

米国の金利が上昇する

⇒米国債(もしくは米ドル預金)の期待リターンが上昇する

⇒低金利の日本国債よりも米国債の方が魅力的になる

⇒ドルが買われる(=円が売られる)

⇒円安になる

というロジックになっています。

実は、この現象には、理論的な根拠がありません。

米国の金利が上がると円高になる?

今では”米国の金利が上昇すれば円安になる”というのが一般的ですが、このことが言われ始めたのは比較的最近(?)です。

ノーベル賞経済学者のユージン・ファーマが、1984年に論文“Forward and spot exchange rates”の中でこの現象を指摘し、それがいつの間にか実務家の間で常識化して今に至ります。

(実際は、インフレ調整後の実質金利で見ることが大事なのですが、そこまでは伝承されなかったようです)

しかし、学術的にこの現象は”(カバーなし)金利平価パズル”と呼ばれ、それ以前に打ち立てられた理論に反する現象として考えられています。

(経済学では、理論的に説明できない現象のことを”パズル”とかっこよく呼びます。金融の方では”アノマリー”と呼びますね)

このことが指摘される以前、理論の方では”米国の金利が上昇すると円高になる”と考えられていました。

なぜかというと、

米国の金利が上昇する

⇒米国は高い金利を支払わなければならないので財政リスクが上昇する

⇒米国よりも金利が低い日本の方が安全

⇒安全な円が買われる(=ドルが売られる)

⇒円高になる

というロジックが昔は一般的と考えられ、国際貿易などはこちらのロジックに則って理論モデルが構築されています。

今では、こちらのロジックは、先進国(円)と新興国(ブラジルレアルなど)の関係に使われ、先進国間の為替の関係を説明する際にはほぼ使われない印象です。

しかし、常に先進国と新興国の間でこの理屈が通じるかと言うと、そういうわけでもなく、2022年なんかは通説の方に従った動きをしました。

為替は短期と長期で全く逆の反応を示す

ここまでの話をまとめると、

通説:米金利が上昇すると、米ドルの期待リターンが上昇するので、円安になる

理論:米金利が上昇すると、米ドルのリスクが上昇するので、円高になる

ということになります。

結論は逆なのに、どちらもそれなりに正解っぽい感じがしませんか?

この、結局どっちなの?という問題は30年近く未解決でしたが、つい最近の2016年に発表されたチャールズ・エンゲルによる論文”Exchange Rates, Interest Rates, and the Risk Premium”でその正体が明らかにされ、めちゃくちゃ権威ある論文雑誌American Economic Reviewに掲載されました。

彼が明らかにしたのは、

短期的には通説の方が正しく、長期的には理論の方が正しい

という驚くべき結果でした。すなわち、

米国の金利が上昇すると、短期的には円安に振れるが、やがて反転し、長期的には円高に振れる

ということになります。

ここで当然気になるのが、”いつ反転するのか?”ということですが、ドル円の場合は14~20か月で反転に向かう傾向があるということまで論文内で検証しています。

金利はあくまでも為替変動の一因

ここまで、さも金利が為替を動かすような感じで書いてきましたが、金利は、為替変動の要因の一つでしかありません。

金利が大きい要因なのは間違いありませんが、その他にも実需筋(投資としてではなくビジネス上の都合で為替の取引をしている人たち)の動きなど、様々な理由で無数の人が同時に取引をしており、為替の先を読むのは極めて難しいので、為替を主要なリターンの源泉と考えていない人は、コストを払ってでもヘッジしてしまうのが無難でしょう。

コメント