本記事では、1900年から2022年までのダウ平均株価の、各年ごとの株価上昇率と、その年内の最大下落率を紹介します。

年内の最大下落が思っている以上に大きいという恐ろしい事実がわかるかと思います。

長期ではリターンがプラスになる年の方が多いとよく言われますが、資産運用のなかで毎日株価を見せつけられている我々にとって1年というのは、まぁまぁ長い時間です。

そうすると「年間で見るとプラスが多いのはわかったけど、年内の様子はどうなの?」というのが気になりますよね。

その辺りの実態を確認してみようが今回の趣向になります。

なお、本記事で扱うのはシンプルな株価のデータだけであり、配当を一切考慮していないので、トータルリターン(配当再投資込みのリターン)よりもだいぶ低めの数値になっています。

120年の米国株式市場を眺める

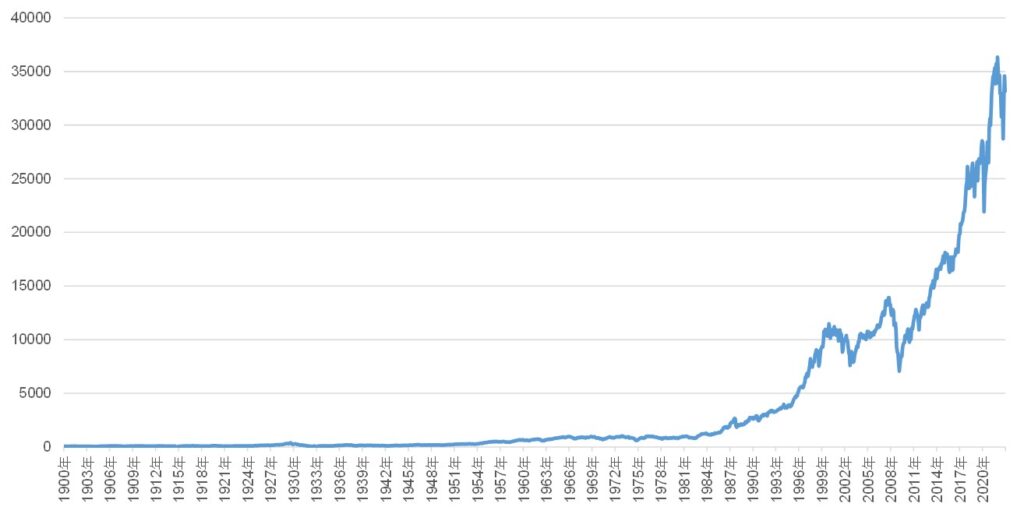

早速ダウ平均株価の過去の推移を眺めてみましょう。

こうしてみると、1980年代からの40年ぐらいしか、株価が変わっていないように見えますが、このグラフは視覚的なトリックが多分に含まれていますので、修正しましょう。

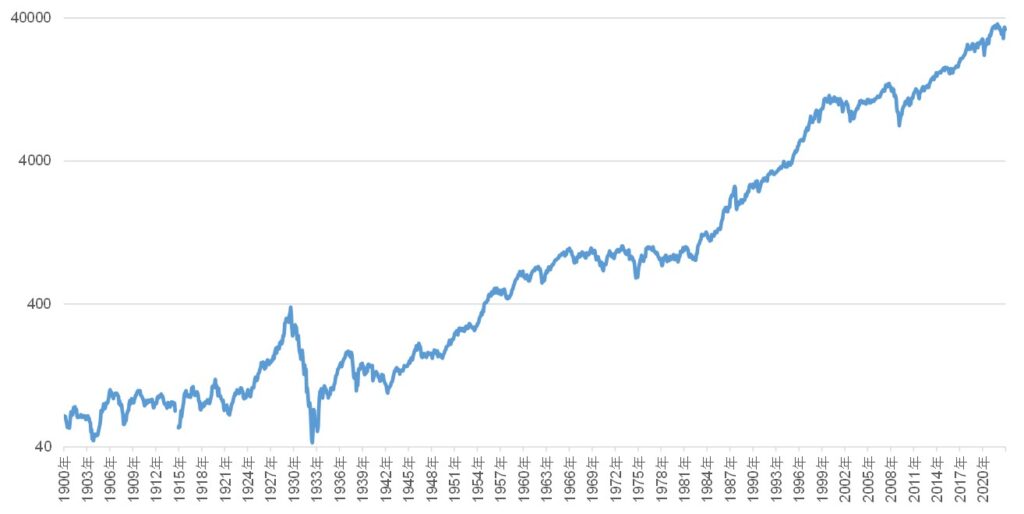

こちらは対数を取ったグラフで、縦軸(株価)の幅が変化率になっており、幅がそれぞれ10倍ずつ均等になっています。

株価に限らず、一般的に、長期でグラフを見る場合は対数グラフの方が適切です。

パッとまず見て気になるのは、1929年からの下落です。

これは、かの有名な大恐慌で、ダウ平均は、ピークの1929年8月からドン底の1932年6月まで、なんと89%も下落しました。

大恐慌に比べれば、2008年のリーマン・ショックですら霞んでしまいます。

もう一つ気になるのは、1960年~1980年代初期ごろの、株価が全然上昇していない時期です。

この時期はベトナム戦争、金本位制の崩壊、オイルショックなど色々なことが起こっており、急激な物価上昇に給料の上昇が追い付かず、経済全体が不景気に覆われた時代でした。

給料よりも物の値段の上昇の方が高いのですから、やがて家計は苦しくなり、経済全体が衰退しました。

物価上昇と不景気に同時に襲われる、スタグフレーションと呼ばれる状況です。

この時期は「株は死んだ」なんて言われていました。

金融業界は、こういう現象に対しカッコイイ言葉を残すことが多いのですが、この時期は、こんなシンプルな言葉しか出てこないくらい、諦めしかなかったのでしょう。

ちなみにリーマン・ショックの時は、到底家を買えるような収入水準ではない人々が、家を建てては売っていた様子に対して「音楽が鳴り続ける限り、踊り続けなければならない」という言葉が残りました。

1980年代に入ると、FRB(米国の中央銀行)が政策金利を著しく引き上げ、物価上昇を無理矢理抑え込んだことで、その後は経済が正常化し、株価は再び上昇するようになりました。

この1980年中盤~2000年代(リーマン・ショック)までの右肩上がりな相場は、大安定期(グレート・モデレーション)などと呼ばれています。

また、この時、物価上昇に関するマクロ経済学の研究や議論が活発に行われたことで、急激な物価上昇に対する処方薬が完成し、2022年の物価上昇に対しFRBは実際に投薬を行いました。

2022年の相場については以下の記事をご覧ください。

年内は結構下落している!?

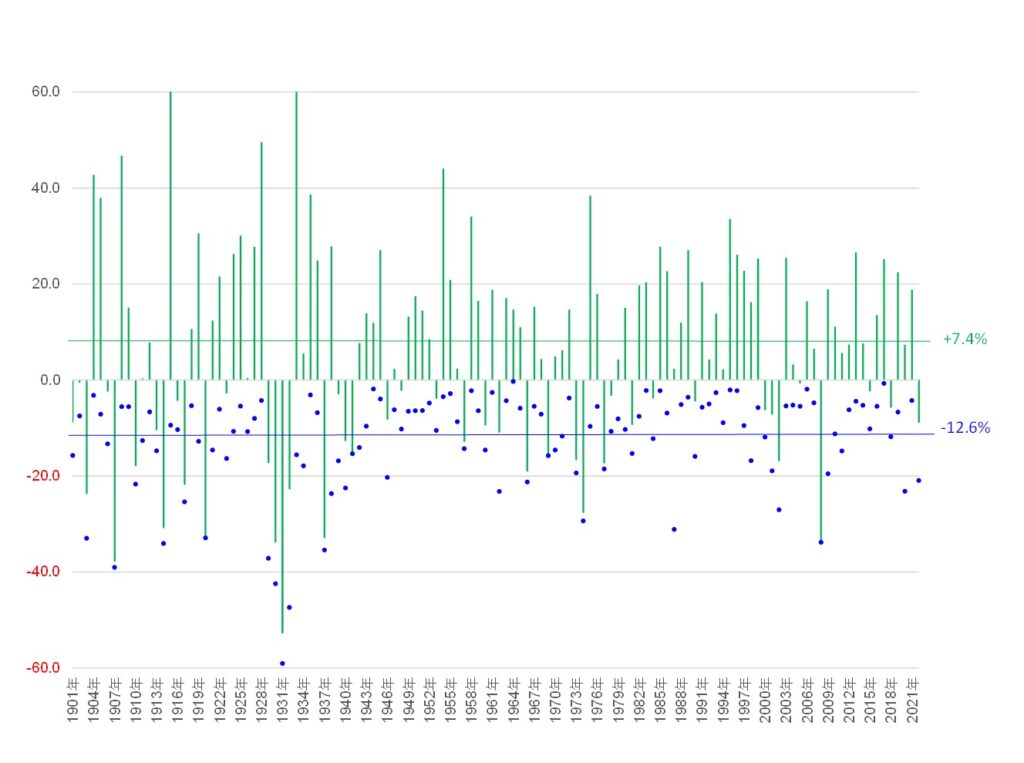

ダウ平均株価の、各年ごとの株価騰落率と、年内の最大下落率を見てみましょう。

緑色の棒グラフが、各年の騰落率で、青色の玉がその年に経験した最大下落率です。

こうして眺めてみると、株価がプラス(緑の棒グラフが上に出ている)の年でも、最大下落率(青い玉)が、かなり低いことがわかります。

株価は年平均+7.4%で上昇しているにも関わらず、最大下落率では平均-12.6%の下落になっています。

株に投資していると、年内で5~15%は平気で下落することがあるというのは、絶対に覚えておくべきでしょう。

長期投資、長期投資、と簡単に言われますが、現実は全く甘くないというのが数字でも見て取れたかと思います。

ただ、長期では上昇しているのは紛れもない事実であり、下落の恐怖と向き合い、乗り越えていった先にリターンが待っているものですので、相場変動に一喜一憂せず、気長にやっていくのが資産形成の神髄であろうと思います。

コメント