資産形成は全世界株インデックスに投資しておけば大丈夫、という話を聞きますが、なぜ株のインデックスがそれほどリターンが出るのか?という質問に答えられる人はほとんどいないように感じます。

本記事では、なぜ株のリターンがそんなに高いのか?について簡単に解説します。

理論的なリスクプレミアム

株のリスクプレミアムは、”安全資産である国債ではなく、あえて倒産のリスクがある株に投資するのだから、国債よりも高い期待リターンがあって当然だよね?”という発想が根底にあります。

この発想を元に様々な計算方法が作られていますが、シンプルなのが、

益回り(PERの逆数)+ インフレ率 ー 10年国債の最終利回り

で計算されるものです。

益回りは言ってみれば、株の理屈上の利回り(期待リターン)です。

ですから、日々の株価変動自体は激しいものの、この益回りを中心に株価が上がったり下がったりするというように考えられます。

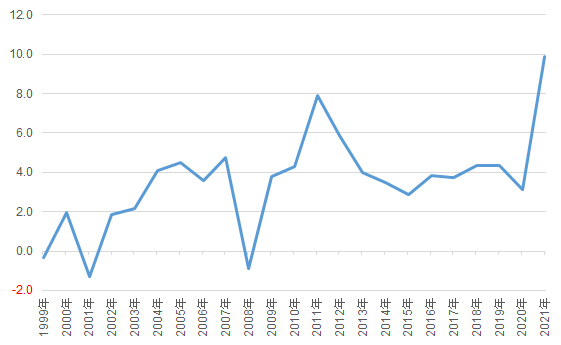

この計算式でS&P 500指数のリスクプレミアムを計算すると下図のようになります。

データ出所:

S&P 500 PER→https://www.multpl.com/s-p-500-pe-ratio/table/by-year

米国10年債利回り→https://fred.stlouisfed.org/series/DGS10

米国CPI→https://fred.stlouisfed.org/series/CPIAUCSL

簡易計算なので、金融ショックの起きた2001年、2008年のところはマイナスになっていますが、大体10年債+3~4%ぐらいのリターンをS&P 500に期待せよ、というような解釈になろうかと思います。

上のグラフの10年債利回りは平均3.2%ぐらいなので、リスクプレミアムからはS&P 500に投資すると年平均6~7%が期待リターンということになりますが、実際には、10%近いリターンが出ています。

これは一体どういうことでしょうか?

実際のリスクプレミアムは理論より大きい

前節でリスクプレミアムが実際のリターンよりも低いという話をしましたが、これは、1889年以降の超長期でも同じことが起きています。

1985年に発表されたラジャニシュ・メヘラとエドワード・プレスコットの研究”The Equity Premium: A Puzzle”で次のようなことが示されました。

超長期での米国株式で実際に観測されたリスクプレミアムは6%程度だが、理論から算出される数値は1%程度で、理論的に全然説明できない

この研究で使用されたリスクプレミアムの計算方法は、前節で紹介したものとだいぶ違っていますが、実際のリスクプレミアムに対して理論的なリスクプレミアムが小さ過ぎるという点は共通しています。

この現象はエクイティ・リスクプレミアム・パズル(株式のリスクプレミアムの謎)と呼ばれ、未解決問題として現在でも議論が続いています。

稀に起こる大災害への恐怖に耐える報酬

株のリスクプレミアムの謎は未だに解決しておらず、株以外の債券などの資産についても同様にリスクプレミアム論争が起きていますが、この問題に包括的な答えを出したのが、レア・ディザスター・モデル(稀に起こる大災害モデル)と呼ばれる理論です。

このレア・ディザスター・モデルが示した結論は、

リスクプレミアムとは、いつ起こるかも分からないような、稀に起こる大災害(戦争、金融危機、宗教対立、伝染病など)で株価が暴落する恐怖に耐え続けることの報酬である

というような内容でした。

このモデルは、リスクプレミアム論争勃発から3年後にトーマス・リースが著した論文”The Equity Risk Premium A Solution”で発表されましたが、経済学会の反応は「それは無理があるでしょ」というものでした。

米国株のデータがせいぜい100年分しか無い状況で、何十年に一度しか起きない現象をベースに議論をするのは無理だ、といった批判があり、このモデルは妥当性が十分でないと見なされ無視されることになりました。

しかし、転機は2006年に訪れます。

マクロ経済学者のロバート・バローが”Rare Disasters and Asset Markets in the Twentieth Century”でこのレア・ディザスター・モデルを改良し、米国以外の市場でのリスクプレミアムを説明することに成功しました。

その後、2012年、ザビエル・ガベは論文”Variable Rare Disasters: An Exactly Solved Framework For Ten Puzzles In Macro-Finance”でこのモデル改良し、株式を含め10個のリスクプレミアム問題を同時に解決しました。

株の長期投資は恐怖に耐え続けること

このレア・ディザスター・モデルから得られる示唆は、

株のリスクプレミアムの源泉は5~10年に一度起こる暴落であり、この恐怖に耐えて投資し続けることに対する見返りこそが、リスクプレミアムの正体である

ということです。

こうした観点から考えると、株への長期投資で成功するというのは、暴落の恐怖とどう向き合っていくか、という問題に言い換えられます。

色々な人の話を聞いていると、投資で成功するには、投資し始めたら完全に放置するか、変動に慣れながら成功体験を積み上げていく、のどちらかに絞られるように思いますが、”暴落の恐怖に耐え続ける見返りが株のリターンです”というのがキーポイントになることを念頭に置いたアドバイスも必要になるでしょう。

昨今言われているような”株へ投資しておけば将来は大丈夫”というのは、結論としては合っているかもしれませんが、投資初心者に対するアドバイスとしては少々乱暴に思えます・・・。

コメント