2022年は日本と中国以外の国で急激なインフレが発生し、各国の中央銀行は急速に政策金利を引き上げることでインフレ抑制に動きました。

インフレの背景については下の記事をご覧ください。

景気の過熱に利上げでストップをかける形となったわけですが、なぜそうする必要があったのでしょうか?

本記事では、なぜ高過ぎるインフレは抑制しなければならないのかを解説します。

インフレの構成は生産性の上昇と労働力の増加に分けられる

物価の定義は、

物価 = 売上 ÷ 販売量

で定義されます。この式を少し変形して、

物価 × 販売量 = 売上

と書けば、直感的にも理解できるでしょう。売った値段と、売った数量をかけると、当然売上になりますよね。

このスケールを経済全体に拡大すると、経済全体の売上は、名目GDPで表現されます。

物価 = 名目GDP ÷ 経済全体の販売量

この式を、次は変化率に直すと、

物価上昇率 = 名目GDP成長率 ー 販売量の増加

となります。

変化率がそれほど大きくない場合、変化率は”÷”を”ー”で近似することができます。

名目GDP成長率を分解すると

名目GDP成長率 = 生産性の上昇 + 労働力の増加 + 生産量の増加

で近似できます。

生産量の増加と販売量の増加は同じような意味ですから、”物価上昇率=名目GDP成長率ー販売量の増加”の式を直すと、

物価上昇率 = 生産性の上昇 + 労働力の増加

と表現することが可能です。

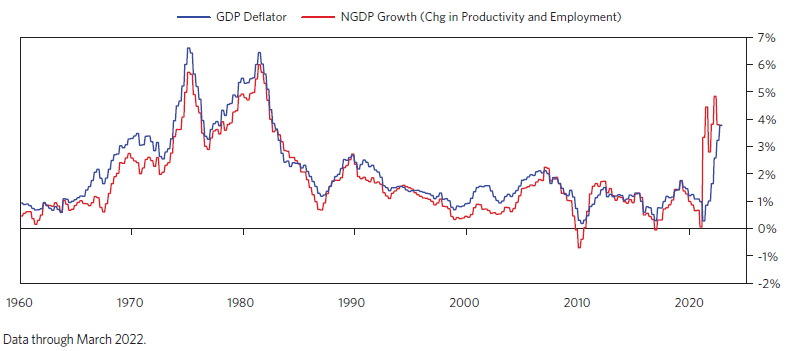

やたらと近似、近似、と書きましたが、どれくらい近似できているのかは以下のグラフに表されます。

こちらのグラフは、世界最大級のヘッジファンド運用会社Bridgewaterのレポート“An Update from Our CIOs: What Was Coming Is Now Upon Us”から引用したもので、青い線が【物価上昇率】、赤い線が【生産性の上昇+労働力の増加】を表していますが、上手く近似できていることがご覧にいただけるでしょう。

逆に、1960~1980年代前半や、1990年代後半~2007年ごろは、長期間にわたって物価上昇が経済成長を上回り、近似が上手く機能しなくなっています。

前者は、インフレに経済成長が追い付かず不景気に陥ってしまうスタグフレーションが起こっており、後者は、資産価値の上昇に経済成長が追い付かないバブル景気が発生してしまいました。

したがって、インフレが過熱しそうな気配が出てきたら、経済成長との近似の関係が維持されているうちに、インフレをほどほどのレベル感まで落とす必要があります。

最近では、先進国は2%ぐらいが良いのではというのが各国中央銀行の見解のようです。インフレターゲットとか呼ばれています。

インフレ対策は意図的に景気を冷やすのがベター

前項で、物価上昇率は、生産性の上昇と労働力の増加で近似されるという話をしましたが、近似関係を利用してどうやってインフレをコントロールしていくのかを見ていきましょう。

生産性のコントロールは難しい

まずは生産性の上昇です。

生産性というのは、一人あたりが生み出す付加価値の量ことで、高インフレを持続可能な形で維持するためには、これが年々上昇する必要があります。

そんなの無理に決まっていますよね?

国民全員の生産性が毎年、例えば、5%増加し続けるとすると、いま取り組んでいる仕事が15年後には半分の時間で終了していることになりますから、とても持続可能とは思えません。

そのため、中長期で期待すべき生産性の上昇率は、決して高くないような、ほどほどの水準ということになります。

ただ、生産性は、「来年はこれだけ生産性を上げてね?」という形で簡単にコントロールできるようなものではありませんので、生産性でインフレを調整するのは現実的ではないでしょう。

インフレのコントロールは労働力を狙う

次に労働力の方ですが、2022年時点の先進国の雇用状況は過去最高レベルであり、もう上昇する余地がありません。

下図は米国の失業率を1948年から(取れるだけ)取って来たものですが、平均6%弱に対し、2022年の失業率は3.5%前後と、歴史的にも低い水準になっています。

出所:https://fred.stlouisfed.org/series/UNRATE

ここから高いパーセントで雇用者数が毎年増えるというのも現実的とは言えません。

失業率は景気の状態に敏感に反応して増減するので、インフレをコントロールするのであれば、利用すべきは生産性よりもこちらでしょう。

インフレ対策は意図的に景気を冷やすのがベター

高い生産性成長と労働力増加率を維持するのが、現実に即していないことを前項で触れました。

そのため、インフレが暴走し出す前に雇用を悪化させて、インフレを持続可能な水準まで下げる必要があります。

政策的に雇用を悪化させるためには、増税(政府側の財政政策)か、利上げ(中央銀行の金融政策)のどちらかを選択することになります。

このどちらかでしたら、過去のマクロ経済学研究の叡智を利用できるので。

ですが、時の政権が雇用悪化を目的に増税を選択するのは難しいでしょうし、増税は影響が出るまでに時間がかかり過ぎますし、影響度もどれだけ出るのかがわかりにくいので、結局のところ、即効性があって(それでも6か月はかかると言われています)、誰に被害が及ぶのかが比較的わかりやすい利上げで対策することになります。

インフレを放置する選択肢はあるのか?

インフレは好景気の代償のようなものですので、放置しても良いのでは?という考えもあります。

トルコなどは実際にそういう方向で動いているのかもしれません?(トルコの現政権がどこまで経済学を理解しているのかは不明ですが・・・)

しかし、高いインフレを維持したまま景気を維持するには、高い生産性成長と労働力増加率を維持させねばならず、歴史的に見ても、スタグフレーションを起こさずに高いインフレ率を維持し続けたケースはほとんどありません。

経済を長期に維持するためには、好景気が来ても適度にブレーキをかけねばならないので、好景気や株の上昇相場が永遠に続くという期待は諦めて、気持ち的に景気の波と程良い距離感で付き合っていくことが大切でしょう。

コメント